Darf ich mit Bürgergeld mein Wohneigentum behalten?

Der Bezug von Bürgergeld (ehemals Hartz IV) ist ein tiefer Einschnitt in das Alltagsleben. Viele Besitzer eines Hauses oder einer Eigentumswohnung befürchten, dass sie durch ihr Wohneigentum gegenüber dem Jobcenter keinen Anspruch auf diese Sozialleistung haben oder die Immobilie zuvor verkaufen müssen. Diese Annahme ist jedoch in vielen Fällen grundlos. Selbstgenutztes Wohneigentum in angemessener Größe gehört zum Schonvermögen und steht dem Anspruch auf Bürgergeld nicht entgegen.

Inhaltsverzeichnis

Das Wichtigste in Kürze:

Wenn Sie Bürgergeld benötigen, um Ihren Lebensunterhalt zu sichern, können Sie für das Jobcenter trotz eines Eigenheims als hilfebedürftig gelten und einen Leistungsanspruch haben. Voraussetzung dafür ist, dass Sie die Immobilie selbst nutzen und deren Größe angemessen ist.

Wenn das eigene Haus oder die Eigentumswohnung aufgrund der bisherigen Rechtsprechung nicht als angemessen gelten, kann das Jobcenter für die Gewährung des Bürgergeld-Bezugs eine zumutbare wirtschaftliche Verwertung der Immobilie verlangen. Dabei kann es sich um einen Verkauf, aber auch um eine teilweise Untervermietung handeln.

Nebenkosten für das Eigenheim (Betriebs- und Heizungskosten, Zinsen, Grundsteuer und einige weitere Kosten) werden durch das Jobcenter übernommen. Tilgungsraten für einen Immobilienkredit übernimmt das Jobcenter – einmal abgesehen von wenigen Einzelfallentscheidungen – nicht.

Bürgergeld-Bezug und ein eigenes Haus besitzen? Ist das möglich?

Hier liegt die größte Befürchtung der meisten Haus- und Wohnungseigentümer, die gezwungen sind, einen Antrag auf Bürgergeld (ehemals Hartz IV) zu stellen. Vom Grundsatz her sieht der Gesetzgeber vor, dass Leistungen für Arbeitsuchende nur dann gezahlt werden, wenn der Antragsteller nicht in der Lage ist, seinen Lebensunterhalt aus eigenen Mitteln zu bestreiten. Einkommen und Vermögen, die bestimmte Grenzen überschreiten, können auf die Bürgergeld-Zahlung somit angerechnet werden. Ebenso kann das Jobcenter verlangen, dass vorhandenes Vermögen zunächst aufgebraucht wird, bevor Bürgergeld gezahlt wird.

Ein selbstgenutztes Haus oder eine Eigentumswohnung gehören jedoch zum sogenannten Schonvermögen, sofern sie angemessen groß sind. Auch weitere Kosten werden durch das Jobcenter in angemessenem Umfang übernommen. Zu den Kosten, die durch das Jobcenter übernommen werden können, gehören:

- umlagefähige Betriebskosten sowie Heiz- und Warmwasserkosten

- Zinsen für einen laufenden Immobilienkredit und andere dauernde Lasten

- Grundsteuern und öffentliche Abgaben für das Haus oder die Eigentumswohnung

- Versicherungsbeiträge

- unabwendbare Aufwendungen für Instandhaltung und Reparaturen. Allerdings werden diese Kosten in der Regel nur erstattet, wenn es sich dabei um regelmäßig anfallende Instandhaltungsarbeiten wie beispielsweise die Wartung einer Gastherme oder Heizung handelt. Für einmalige Reparaturen wie zum Beispiel eine Dacherneuerung gibt es normalerweise keine Erstattung. Jedoch können Sie dafür bei Ihrem Jobcenter einen Antrag auf ein zinsloses Darlehen stellen.

Ebenso wie die Größe des Wohneigentums müssen auch diese Kosten angemessen sein. Zudem müssen sie in ihrem Umfang den Leistungen entsprechen, die auch Mieter beim Bürgergeld erhalten, um den im Grundgesetz vorgesehenen Gleichbehandlungsgrundsatz einzuhalten.

Der Besitz eines Hauses oder einer Eigentumswohnung steht dem Bezug von Bürgergeld also vom Grundsatz her nicht entgegen. In § 12 Abs. 4 des zweiten Sozialgesetzbuches (SGB II) ist ausdrücklich vorgesehen, dass selbstgenutzte Hausgrundstücke und Eigentumswohnungen in angemessener Größe zum Schonvermögen zählen und folglich keine Anrechnung auf die Sozialleistung erfolgt.

Wann darf ich mein Haus behalten?

Solange Ihr Wohneigentum durch das Jobcenter nicht als unangemessen bewertet wird, dürfen Sie Ihr Haus oder Ihre Eigentumswohnung behalten und können trotzdem Bürgergeld beziehen. Das wichtigste Kriterium dafür ist die Größe der Immobilie. Eigentümer sind hier etwas besser gestellt als Mieter, für die enger gefasste Regelungen bei der Wohnungsgröße gelten. Hierbei werden jedoch auch einige weitere Kriterien (Quadratmeterpreis der aktuellen Wohnung, Mietspiegel des Wohnorts) angewendet.

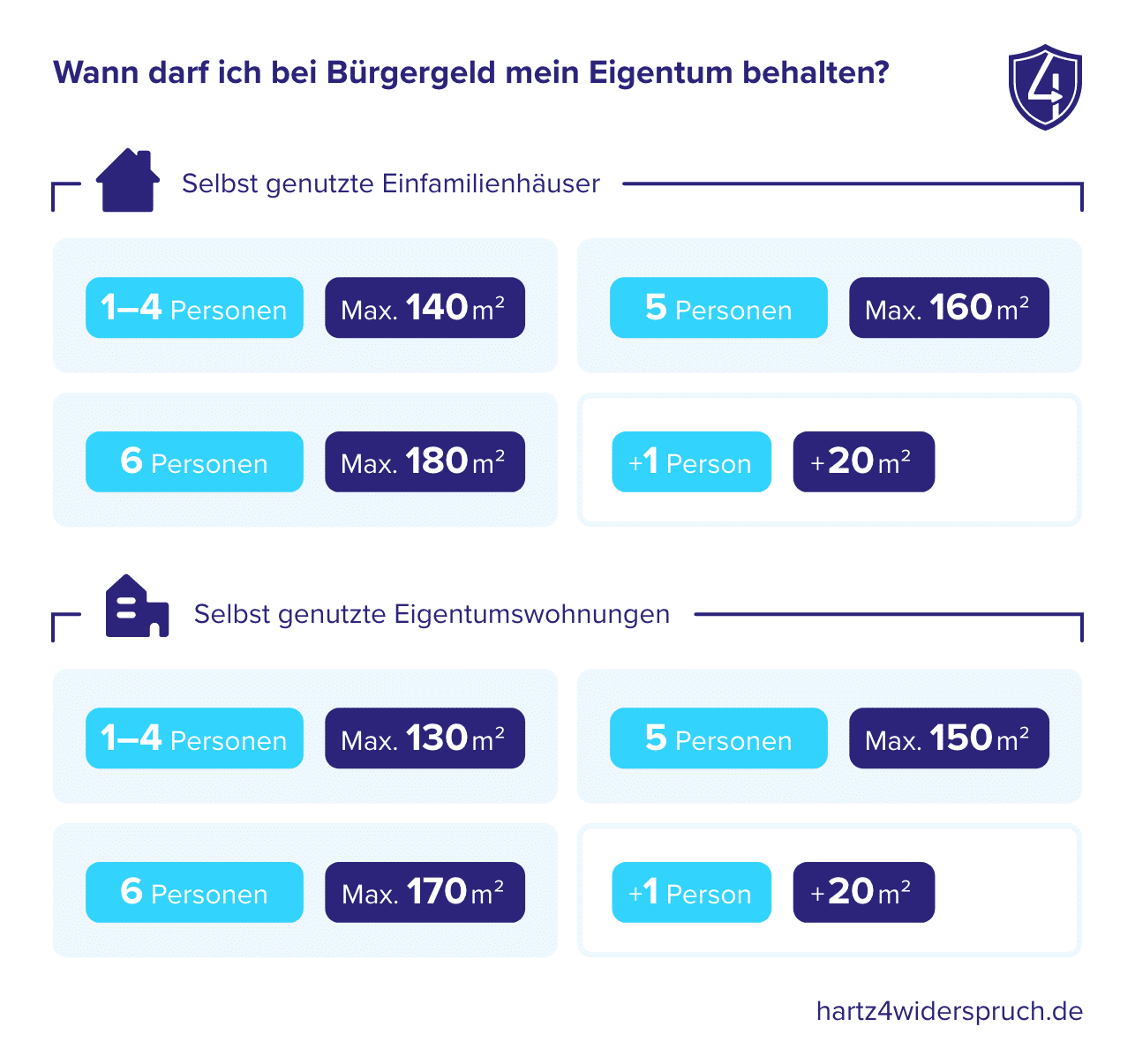

Bei der angemessenen Größe für selbstgenutztes Wohneigentum unterscheidet der Gesetzgeber zwischen Häusern und Eigentumswohnungen. Auch die Grundstücksgröße spielt für die Bewertung als angemessenes Wohneigentum eine Rolle. Aufgrund der geltenden Rechtsprechung gelten hier die folgenden Werte:

- Selbst genutzte Einfamilienhäuser

- Haushalte mit bis zu vier Personen – eine maximale Wohnfläche von 140 Quadratmetern

- Haushalte mit fünf Personen – eine maximale Wohnfläche von 160 Quadratmetern

- Haushalte mit sechs Personen – eine maximale Wohnfläche von 180 Quadratmetern

- Selbst genutzte Eigentumswohnungen

- Haushalte mit bis zu vier Personen – eine maximale Wohnfläche von 130 Quadratmetern

- Haushalte mit fünf Personen – eine maximale Wohnfläche von 150 Quadratmetern

- Haushalte mit sechs Personen – eine maximale Wohnfläche von 170 Quadratmetern

- Für jede weitere Person im Haushalt/in der Bedarfsgemeinschaft gibt es einen Zuschlag von 20 Quadratmetern auf die Gesamtwohnfläche. Aufgrund von Einzelfallentscheidungen können auch größere Häuser und Eigentumswohnungen angemessen sein. Gründe dafür sind beispielsweise besondere persönliche oder berufliche Bedürfnisse des Eigentümers sowie die häusliche Pflege von Familienangehörigen.

Achtung: Ein- und Auszüge

Wenn sich die Haushaltsgröße ändert, kann sich daraus eine neue Bewertung der Angemessenheit der Wohnungsgröße ergeben. Bespiel: Sie haben bisher mit vier Kindern in einem selbst genutzten Eigenheim gelebt und hatten folglich bis zu einer Wohnfläche von bis zu 160 Quadratmetern Anspruch auf Bürgergeld. Inzwischen sind Ihre erwachsenen Kinder ausgezogen. Als angemessen gilt jetzt nur noch eine Wohnfläche von maximal 140 Quadratmetern.

Was passiert, wenn mein Wohneigentum nicht angemessen ist?

Ob Ihr Wohneigentum angemessen ist und Ihrem Bürgergeld-Anspruch folglich nichts entgegensteht, prüft das Jobcenter im Rahmen einer Bedürftigkeitsprüfung. Auch wenn das Haus oder die Eigentumswohnung die Angemessenheitskriterien nicht erfüllen, müssen Sie die Immobilie jedoch nicht in jedem Fall verkaufen. Oft reicht die Untervermietung von einem oder mehreren Räumen aus, um wieder in den fürs Bürgergeld angemessen Bereich zu gelangen. Bei zu großen Grundstücksflächen ist eventuell ein Teilverkauf zu prüfen.

Wenn die Möglichkeit zur Untervermietung und/oder zu einer Grundstücksteilung nicht besteht, kann es dazu kommen, dass Sie Ihr Haus oder Ihre Eigentumswohnung verkaufen müssen. Da es in der Regel nicht möglich ist, eine Immobilie umgehend zu verkaufen, können Sie bis zum Verkauf Bürgergeld als Darlehen erhalten. Ein solches Darlehen wird durch das Jobcenter vergeben. Die Tilgung erfolgt zunächst aus den laufenden Bürgergeld-Bezügen. Ab dem Termin der Auszahlung werden als monatliche Rate 10 % des Regelbedarfes fällig.

Allerdings spielen in der Angemessenheitsprüfung neben Wohnfläche und Grundstücksgröße noch einige andere Faktoren eine Rolle. Der Verkauf des Hauses oder der Eigentumswohnung darf nicht unwirtschaftlich sein. Zur Beurteilung seiner Zumutbarkeit werden die folgenden Punkte herangezogen:

- Wie ist die Perspektive des Leistungsbezuges? Welche Möglichkeiten hat der Eigentümer, seinen Lebensunterhalt in Zukunft wieder selbst zu bestreiten?

- Wie groß ist der Zeitraum zwischen dem Erwerb der Immobilie und dem Bürgergeld-Bezug? Bei einem Haus oder einer Eigentumswohnung, die Sie schon lange besitzen und die vielleicht schon fast abbezahlt ist, haben Sie bessere Chancen, Ihr Wohneigentum UND Ihren Bürgergeld-Bezug zu behalten?

- In welchem Zustand befindet sich die Immobilie? Welcher Erhaltungsaufwand ist künftig zu erwarten?

- Gibt es persönliche Härtefallkriterien, die einem Verkauf entgegenstehen?

Wann findet eine Anrechnung aufs Bürgergeld statt?

Eine Anrechnung von Kosten oder Immobilienvermögen aufs Bürgergeld wird in den folgenden Situationen vorgenommen:

- Die Nebenkosten für Ihr Wohneigentum übersteigen den durch das Jobcenter anerkannten Rahmen. Die Differenz müssen Sie in diesem Fall aus Ihren laufenden Bürgergeld-Bezügen tragen.

- Sie erzielen durch die Vermietung einzelner Zimmer oder einer Einliegerwohnung ein Einkommen, das die Einkommensfreibeträge für Bürgergeld überschreitet. Das Jobcenter erwartet, dass Sie einen solchen Miet- oder Untermietvertrag wirtschaftlich gestalten. Die Miete muss also dem ortsüblichen Mietniveau für vergleichbaren Wohnraum entsprechen. Dies gilt übrigens auch bei einer Vermietung an Familienangehörige. Die Mieteinnahmen werden mit dem Bürgergeld verrechnet.

Keinen Anspruch auf Bürgergeld besitzen Sie:

- Wenn Sie ein Haus oder eine Eigentumswohnung vermietet haben: Vermietetes Wohneigentum gilt nicht als Schonvermögen, sondern als verwertbares Vermögen, das Sie vor dem Beginn des Bürgergeld-Bezugs verbrauchen müssen.

- Nach dem Verkauf Ihres selbst genutzten Wohneigentums: In diesem Fall verfügen Sie ebenfalls wieder über verwertbares Vermögen.

Info: Was tun nach Verkauf?

Nach dem Verkauf von nicht angemessenem, selbst genutzten Wohneigentum können Sie mit dem Jobcenter die Möglichkeit besprechen, mit dem Verkaufserlös angemessenen Wohnraum zu erwerben, der Ihrem Bürgergeld-Anspruch nicht entgegensteht.

Wenn der Immobilienkredit noch nicht getilgt ist

Auf der sicheren Seite sind Sie, wenn Sie Bürgergeld benötigen und eine selbst genutzte, angemessene Immobilie bereits abbezahlt ist. Einer Übernahmen der Nebenkosten stehen keine gesetzlichen Vorschriften entgegen.

Anders verhält es sich mit der Tilgung des Kredits. Während das Jobcenter die Zinsen für ein Immobiliendarlehen übernimmt, ist eine Erstattung der Tilgungsraten fast immer ausgeschlossen. Der Grund dafür liegt darin, dass sonst der Steuerzahler Ihren Vermögensaufbau durch Wohneigentum bezahlen würde. Dies ist vom Gesetzgeber nicht vorgesehen. Dass Ausnahmen von dieser Regel möglich ist, zeigt das folgende Beispiel:

Urteil: Tilgungszuschuss

Das Landesgericht Darmstadt (L 6 AS 422/12) entschied, dass das Jobcenter einen Zuschuss für die Tilgungsraten eines 78 Quadratmeter großen Hauses übernehmen muss, das der Eigentümer im Jahr 1984 erworben hatte. Zuvor hatte das Jobcenter dem Hausbesitzer – einem 1950 geborenen Diplomingenieur – ein Darlehen für die Tilgung gewährt, wogegen dieser klagte, um einen Tilgungszuschuss zu erhalten. Seine Entscheidung im Sinne des Klägers begründete das Gericht folgendermaßen:

- Das Haus wurde lange Zeit vor dem Hartz-IV-Bezug erworben.

- Seine Finanzierung war fast abgeschlossen.

- Die Tilgungsraten entsprachen dem örtlichen Mietniveau für eine alleinstehende Person.

- Da der Kläger inzwischen in Rente war, betrug der zu erwartende Gesamtleistungsbezug auf die Tilgung nur noch 2,7 Prozent.

- Ohne den Tilgungszuschuss hätte der Kläger sehr wahrscheinlich sein selbst genutztes Wohneigentum verloren.

Unstimmigkeiten mit dem Jobcenter wegen Wohneigentum – was tun?

Die Rechte von Haus- und Wohnungseigentümern beim Bürgergeld ergeben sich oft nicht nur aus der geltenden Gesetzeslage, sondern aus der aktuellen Rechtsprechung der Gerichte. Bei Unstimmigkeiten mit dem Jobcenter wegen Ihrem Wohneigentum erzielen Sie mit professioneller juristischer Begleitung daher häufig doch noch eine für Sie positive Einzelfallentscheidung.

Die Anwälte von hartz4widerspruch.de unterstützen Sie bei der Klärung strittiger Fragen rund um Ihr Wohneigentum, bei Widersprüchen gegen Entscheidungen des Jobcenters und gegebenenfalls auch bei einem Sozialgerichtsverfahren.

Aufgrund von Beratungshilfe und Prozesskostenhilfe sind für Bürgergeld-Empfänger die Leistungen von hartz4widerspruch.de grundsätzlich kostenlos.

Wie hat Ihnen dieser Beitrag gefallen?

Wie verhält es sich bei gerbtenWohneigentum, das einem Nießbrauchrecht unterliegt und keine Miete fließt. Meiner Frau wurde das Haus der Eltern im Grundbuchamt mit Nießbrauch der Mutter überschrieben. Es fließen keinerlei Einkünfte. Erst im Todesfall der Mutter wäre es zu vermieten oder zu verkaufen. Gilt dies bereits jetzt als Vermögen ohne Schonung?

Hallo Thomas,

da Ihre Frau die Wohnung nicht verwerten kann – unabhängig davon, ob sie es will oder nicht – dürfte diese auch nicht bei der Berechnung des Anspruches Ihrer Frau berücksichtigt werden. Ob die Wohnung verwertet werden muss, nachdem die Mutter verstorben ist, ergibt sich dann unter anderen aus der Angemessenheit. Bis dahin ist das Vermögen für das Jobcenter aber tabu.

Viele Grüße

Hallo,

ich besitze seit eine vermietete nicht abbezahlte Wohnung.

Anschaffungswert war 56.000€ (2019). Würde Jobcenter verlangen diese zu veräußern? Wirtschaftlich würde es absolut keinen Sinn machen, denn der Verkaufserlös für die Zahlung an die Bank komplett aufgebraucht wäre (Tilgung und „Strafzinsen“ wegen früher Auflösung des Kredites) , es ist sogar absehbar, dass in der aktuellen Marktlage ich draufzahlen müsste.

Die Kosten für die Immobilie (Tilgung, Zinsen, Hausgeld) wird komplett durch die Mieteinnahmen gedeckt, aber es gibt keinen Überschuss. Würde hier etwas als Einahme berücksichtigt werden?

Danke für die Antwort <3

LG, Anna

Hallo Anna,

das können wir pauschal nicht beantworten. Wahrscheinlich wird es zu einer Prüfung der Wirtschaftlichkeit kommen. Daran dürfte sich dann auch alles Weitere bemessen.

Viele Grüße

Mich wuerde mal interessieren habe seit November Erwerbsminderungsrente und habe eine selbstbewohnte, angemessene, abgezahlte Eigentumswohnung. Vorher hatte ich Alg2. Kann man hier noch was vom Jobcenter rückfordern.

Hallo,

was wollen Sie denn aus welchen Gründen zurückfordern? Das erschließt sich uns ehrlicherweise nicht.

Viele Grüße

Hallo. Ich bin Miteigentümer einer Wohnung, die vermietet ist. Meine 50% sind etwa 45000 bis 5X000 Euro wert. Nun lässt sich als Miteigentümer das Vermögen durch Verkauf nicht verwerten, um von dem Geld zu leben. Bewegt sich der Fall so bereits im Rahmen von Bürgergeld – inkl. Anrechnung der anteiligen Miteinnahme von ca. 180,- netto im Monat? Oder ist es etwa so, dass das Jobcenter auch Eigentümer zu einem Verkauf zwingt, die kein Bedarf an Bürgergeld haben, in dem Fall den Miteigentümer neben mir? Oder muss sogar dem Mieter wegen Eigenbedarf gekündigt werden, damit ich dort einziehe und dort in angemessenem Eigentum wohne? Gerade wohne ich zur Miete, die mit 270,- + 60 NK im Rahmen liegt, aber ohne Einnahmen auch unbezahlbar wird.

Danke + Gruß

Hallo Paul,

das Jobcenter wird die Miete bei Ihnen als Einkommen verbuchen. Das sollte zu keinen Problemen führen. Auch dürfte die Behörde nicht die Kündigung Ihres Mieters zwecks Eigenbedarf verlangen. Von Ihrem Miteigentümer kann die Behörde die Veräußerung nicht verlangen, von Ihnen hingegen schon. Dazu dürfte es jedoch nicht kommen.

Viele Grüße

Hallo,

unsere Ölheizung Baujahr 1976 benötigt einen neuen Brenner, Heizungsbauer und Schornsteinfeger empfehlen jedoch ein moderneres Heizsystem einbauen zu lassen, da der Kessel eben sehr alt ist und die Wahrscheinlichkeit besteht, dass dieser in näherer Zukunft ebenso unbrauchbar wird, auch in Anbetracht der neuen staatlichen Vorschriften bin ich unentschlossen wie ich weiter verfahren kann/soll. Ist es ratsam sich für den neuen Brenner, oder gleich für eine neue Heizung zu entscheiden. Welche Kosten übernimmt das Jobcenter und gibt es eigentlich auch Fördermöglichkeiten der Bafa/KfW die ich als Bürgergeld Empfänger geltend machen könnte?

Hallo Dirk,

das können wir nicht bewerten. Nehmen Sie Kontakt mit Ihrem Jobcenter auf und legen Sie entsprechende Kostenaufstellungen vor, sodass Sie gemeinsam zu einer Lösung finden. Ohne Abstimmung mit dem Jobcenter etwas anzustoßen, ist nicht ratsam.

Viele Grüße

Hallo,

ich kaufte vor meinem ALG2 Antrag in Brandenburg ein kleine ETW in angemessener Größe die ich seit sechs Jahren alleine bewohne. Seit 2023 rutschte ich automatisch ins Bürgergeld, davor sechs Jahren arbeitslos im ALG2 Bezug. Durch Mängel beim Bau und nach einem Gerichtsurteil habe ich nun in 2023 einen Geldbetrag erhalten der für Reparaturen, bzw. als Minderung des Kaufpreises/Rückerstattung/Schadensregulierung vereinbart wurde.

Meine Frage: Ich sehe diesen Betrag nicht als Einkommen, sondern er zählt durch die Karenzzeit von 12 Monaten im ersten Jahr des Bürgergelds zum auf max. EUR 40.000 festgelegten Vermögen welches man behalten darf. Ist das korrekt bei einer Minderung? Oder wie muss der Begriff für die Zahlung lauten damit es gar nicht erst als Einkommen gewertet wird?

Auf bundesregierung.de steht „Wer auf Bürgergeld angewiesen ist, darf in der Karenzzeit das Ersparte behalten. So darf Vermögen erst ab 40.000 Euro angetastet werden…“ Dort steht nicht ob und wie viel des kompletten Vermögens wann vorhanden sein muss oder darf, lediglich die Obergrenze des Vermögens und die Karenzzeit in der es unangetastet vorhanden sein darf. Es ist Geld welches von mir kam und beim Kauf aus meinem Vermögen bezahlt wurde, ich aber nun durch die Entscheidung lediglich zurück ins Vermögen erhalte. Gibt es einen Paragraphen oder so der genau das bestätigt?

Herzlichen Dank und Ade

Klaus

Hallo Klaus,

das Geld wird Ihnen wahrscheinlich als Einkommen, aufgeteilt auf sechs Monate, angerechnet. Da dürfte kein Weg dran vorbeiführen.

Viele Grüße

Hallo,

Ich habe eine Frage, ich habe lange Zeit vor meiner Arbeitslosigkeit von meinem Opa sein Eigentumshaus überschrieben bekommen, er wohnt momentan mit meiner Oma aber noch in dem Haus, mein Problem ist jetzt aber dass der Kredit für das Haus ebenso auf mich geht und ich mit der Miete den Kredit abzahle also habe ich von dem Geld nichts, dadurch dass ich keinen Anspruch auf Bürgergeld habe und dadurch nicht krankenversichert bin, Diabetes erkrankt und darf alles selbst zahlen.

Können Sie mir helfen ? Gibt es irgendeine Lösung für mein Problem ?

Hallo Jac,

nein. Der Staat wird Sie nicht dabei unterstützen, einen Kredit abzubezahlen.

Viele Grüße

Guten Tag,

ich beziehe seit 09.2022 ALG II und besitze mit einem Freund in einer Eigentümergemeinschaft (50/50) eine noch nicht abgezahlte Eigentumswohnung (Kauf in 2018 sie unterläge bei Verkauf der Spekulationssteuer, Größe 63m2). Diese Wohnung war bis 01.2023 vermietet und steht jetzt leer. Wie es mit der Wohnung weitergeht ist noch offen. Das Jobcenter fragt nach einer Verkehrswerteinschätzung. Mich interessiert wie mein Vermögen bei Verkauf berechnet werden würde? So: Verkaufspreis / 2 (da 2 Eigentümer) abzüglich Kredit abzüglich Spekulationssteuer? Sollte die Formel richtig sein und der Endbetrag geringer als 40.000 EUR sein, müsste ich keine Rückzahlung des Bürgergeldes befürchten, oder? Vielen herzlichen Dank im Voraus!

Hallo Christoph,

im Rahmen der Karenzzeit von einem Jahr, bleiben 40.000 EUR anrechnungsfrei, danach sind es 15.000 EUR. Kosten, die durch den Verkauf entstehen, sind dabei vom Erlös abzuziehen. Mit einer Rückzahlung müssen Sie nicht rechnen, sofern der Vermögensfreibetrag nicht überschritten wird.

Viele Grüße

Zählt beim Bürgergeld der Heizungsraum, Waschraum,Vorratsraum und Treppen zur Wohnfläche oder werden sie rausgerechnet?

Hallo Frank,

sofern es sich um Wohneigentum handelt, zählt es zur Wohnfläche.

Viele Grüße

Ich bin krank und falle am 15.6.23 aus dem alg 1 heraus. Ich habe eine kleine Eigentumswohnung, die bis 1.11.23 noch befristet vermietet ist. Ich will dann da einziehen, damit ich mein Eigentum behalten kann. Bekomme ich vom 15.6 bis 31.10.23 Leitungen vom Jobcenter? Ich habe da ja noch Vermögen? Sonst muss ich mich ja selbst finanzieren, weil EU Rente noch nicht durch und viel zu gering. Danke!

Hallo Franka,

sofern Ihre Eigentumswohnung im Rahmen der Angemessenheit liegt, kann diese unter geschütztes Vermögen fallen. Wohneigentum ist kein Ausschlusskriterium für den Bezug von Bürgergeld. Sofern die Wohnung vorerst noch vermietet ist, werden Ihnen die Mieteinnahmen als Einkommen angerechnet. Dementsprechend wirkt sich das mindernd auf Ihren Leistungsanspruch aus. Dennoch: Einen Anspruch sollten Sie aber grundsätzlich haben.

Viele Grüße

Hallo,

ich besitze eine Eigentumswohnung (75qm/3 Zimmer). Da die aktuellen Mieter das Mietverhältnis gekündigt haben würde ich gerne in meine eigene Wohnung einziehen. Zählt meine Wohnung noch als angemessen oder kann das Jobcenter verlangen, dass ich 1 Zimmer untervermieten soll. Bis jetzt habe ich durch die Wohnung eine mtl. Nettomiete von über 500€ erhalten. Dies wurde selbstverständlich durch das Jobcenter bei der Leistungsberechnung berücksichtigt.

Herzlichen Dank im voraus und viele Grüße.

Frank

Hallo Serhat,

die Frage können wir Ihnen leider nicht beantworten. Die Angemessenheit von Wohnraum fällt je nach Region sehr unterschiedlich aus.

Viele Grüße

Hallo,

habe als Selbständiger im Dez. 2020 in Berlin H4 beantragt und erhalte es seitdem. Besitze seit 2019 eine Haushälfte in Mecklenburg im Wert von 5.000 Euro (Kaufvertrag für 2 Käufer insg. 10.000 Euro). Der Besitz war durch das Schonvermögen geschützt. Nun verlangt das Jobcenter, dass ich ein aktuelles Verkehrswertgutachten beibringe, das H4 (Bürgergeld) wurde ab Dez. 2022 nur noch als Darlehen gewährt. Ein Gutachter kostet wohl ca. 1.500 Euro, die ich nicht habe. Auch bestreite ich energisch, dass die Immobile, trotz einiger selbst oder mit Hilfe von Freunden daran vorgenommener Arbeiten, nun plötzlich das 10fache oder noch wert sein soll. Ich habe erstmal Widerspruch eingelegt, weiß aber nicht weiter. Was können Sie mir raten?

Mit freundlichen Grüßen

Frank

Hallo Frank,

versuchen Sie, den Wert anderweitig nachzuweisen. Sollte das Jobcenter Ihnen Leistungen kürzen oder gar einstellen, lassen Sie den entsprechenden Bescheid durch unsere Partneranwälte zwecks Widerspruch prüfen.

Viele Grüße

Hallo ,

guten Tag meine Bekannte ist vor kurzem verstorben. Ihr Sohn ist Hartz IV bzw. jetzt Bürgergeldempfänger. Meine Frage ist, er hat circa 20.000 Euro in Bargeld erhalten und eine Haus.

Leider ist das Haus nicht besonders viel Wert schätze auf 150.000 Euro liegt bei Schönborn-Kübelhausen. Da auch die Hausgröße als nicht angemessen gilt, müsste und er möchte das Haus auch verkaufen. Darf er sich im Gegenzug eine kleinere Immobilie (Eigentumswohnung) kaufen?

Die Sozialleistungen wurden eingestellt, weil er versäumt hat die Unterlagen zu erbringen. Ich gehe davon aus, aus die Zahlungen auch so eingestellt worden wären. Der Verkauf vom Haus soll zur Finanzierung der neuen Wohnung verwendet werden. Kann der Sohn meiner Bekannten nach einem Jahr wieder Bürgergeld beantragen? Muss er die Eigentumswohnung wieder verkaufen oder darf er drin wohnen bleiben? Vielen Dank für Ihre Antwort.

Hallo Silvia,

wenn die Leistungen eingestellt wurden, kann er mit dem Geld bzw. Erbe machen, was er will. Er kann sich also auch eine Wohnung kaufen. Sofern diese angemessen ist, steht einem Anspruch auf Bürgergeld nichts im Wege. Weitere Infos dazu finden Sie in unserem Ratgeber: Wohneigentum.

Viele Grüße

Hallo, ich habe auch eine Frage,in Bezug auf Bürgergeld

Ich bin 48,habe zwei Kinder,lebe seit kurzen in Trennung.

Wir besitzen zu 50/50 ein Haus,ich möchte aber in ein anderes Bundesland mit den Kindern ziehen.Mein Mann bleibt im gemeinsamen Haus wohnen.Das Haus ist nicht schuldenfrei.

Meine eigentliche Frage ist es.Habe ich Anspruch in dem anderen Bu desland auf Bürgergeld?Trotz Immobilie, die ich nicht mehr Bewohne?

Ich ziehe da in eine Mietswohnung mit meinen Kindern 7jahre und 11jahre

Hallo Jana,

auch in einem anderen Bundesland haben Sie Anspruch auf Bürgergeld. Ggf. wird allerdings die Verwertbarkeit Ihres Vermögensanteils am Haus geprüft. Zudem werden Unterhaltszahlungen von Ihrem Mann auf den Leistungsbezug angerechnet.

Viele Grüße

Auch ich (49)habe mitten in der Corona Krise ein Haus(119qm) geerbt, ich wohne sehr ländlich , und verdiene im Schnitt 641.00 Euro im Monat. Das Haus kann ich gerade nicht verkaufen, aber es zu halten ist auch finanziell schwierig. Ich wohne alleine und wollte nur mal fragen ob ich Anspruch auf Bürgergeld habe oder ob ich mit dem Antrag in Schwierigkeiten komme?!!

DANKE IM VORAUS.

Hallo Iris,

ob Sie Anspruch haben, hängt davon ab, ob das Haus vom Jobcenter als angemessen angesehen wird. Wobei das bei einem Erstantrag auf Bürgergeld für die Dauer von einem Jahr keine Rolle spielt, denn es gilt eine Karenzzeit. Stellen Sie also einen Antrag. Ein Nachteil wird Ihnen in jedem Fall erst einmal nicht entstehen. Nach Ablauf der Karenzzeit kann es dann zur Berücksichtigung der Immobilie kommen und sich damit dann auch auf mindernd Ihren Anspruch auswirken.

Viele Grüße

Ich habe 2018 mein Elternhaus, in welchem ich auch seit 56 Jahren wohne, von meiner Mutter geerbt. Es hat eine Wohnfläche von 120 qm und wir hatten das Erdgeschoss vermietet. Das Amt hat mir sofort keine Leistungen mehr bezahlt, da es kein geschütztes Vermögen wäre und erst einen Grundschukdeintrag von € 20000.- gefordert um mir dann auf 2 Jahre monatl. € 130.- auszubezahlen und die Miete in Höhe von € 300.- anzurechnen. Ich hätte doch anspruch auf den vollen Satz plus € 160.- Miete gehabt, denn ich bewohne nur 64 qm und darum müsste es geschütztes Eigentum sein?

Hallo Rolf,

leider können wir Ihnen diesbezüglich keine pauschale Antwort liefern. Haben Sie einen aktuellen Bescheid vorliegen, lassen Sie den gerne durch unsere Partneranwälte prüfen. Werden Fehler aufgedeckt, folgt ein Widerspruch.

Viele Grüße

Wir leben zu 2. Mit Kind in eigenem Haus.

Wie sieht es aus wenn ich jetzt Arbeitslos werde aber mein Partner arbeitet

Hallo,

kann Ihr Partner nicht für den kompletten Lebensunterhalt Ihrer Familie aufkommen, können Sie Anspruch auf Bürgergeld haben. Je nach Job und Anstellungsart kann sich vorerst aber auch ein Anspruch auf Arbeitslosengeld 1 ergeben.

Viele Grüße

Hallo, ich besitze ein kleines Haus, ca 90qm das aber ein außerorts 2500qm Grundstück besitzt. Es ist in ein paar Jahren abbezahlt. Habe ich eine change trotz des 2500qm Grundstücks Bürgergeld zu bekommen? Grüße Florian

Hallo Florian,

stellen Sie einen Antrag auf Bürgergeld und lassen Sie den Bescheid (egal, ob positiv oder negativ), sobald Sie ihn erhalten, durch unsere Partneranwälte prüfen.

Viele Grüße

Hallo, ich lebe zusammen mit meinem Kind (7J) in einem 70qm Haus, (ca 190qm Grundstück), welches meine Eltern für uns gekauft haben. Alles läuft z.Zt. über meine Eltern, wir zahlen Miete, womit aber u.a. der Kredit abbezahlt wird. Gern würden meine Eltern mir das Haus überschreiben, dass im Falle ihres Todes mein Haus auch mein Haus bleibt und nicht mit ihrem Haus verkauft wird wegen dem Erbe, (Hab noch einen Bruder, der würde dann nämlich beide Häuser (meins und das meiner Eltern) verkaufen wollen, abzüglich Schulden und den Rest halbe halbe aufteilen, soweit so gut, aber dann steh ich mit Kind auf der Straße und all die Arbeit seit 2020 hier waren unsonst.)

Frage, gilt es dann auch als Schonvermögen wenn das Haus nachträglich auf mich überschrieben würde? Gekauft 11/2019, Eingezogen 01/2020.

Hallo,

wenn Sie selbst das Haus bewohnen, dürfte es mit der Überschreibung in Ihr Schonvermögen übergehen und somit geschützt sein.

Viele Grüße

Hallo zusammen,

Ich Erbe eine 100qm Eigentumswohnung, kann ich das mit dem Arbeitsamt so regeln das ich die Wohnung behalten darf , das Amt keine Miete o.ä zahlt sondern nur meine 450,- Grundsicherung ?

Mit freundlichen Grüßen

Hallo Tim,

sofern Sie unmittelbar nach dem Antritt des Erbes selbst in die Wohnung ziehen, dürfte diese als Schonvermögen geschützt sein. Das Jobcenter würde neben dem Regelsatz auch anfallende Nebenkosten (Heizkosten, Grundsteuer etc.) im Rahmen der Angemessenheit übernehmen.

Viele Grüße

Hallo,

ich bin Eigentümerin eines Hauses und Alleinerziehende von 4 Kindern. Wegen der Krankheit meines verstorbenen Mannes waren wir lange auf Hartz4 abgewiesen auch als ich Vollzeit arbeiten war. Nun möchte das Jobcenter ein Wertgutachten haben. Was hat das zu bedeuten? Können sie das überhaupt obwohl seit längerem bekannt ist das ich im Eigenheim wohne und fast ausbezahlt ist?

Freundliche Grüße

Hallo Elfi,

es wird dabei um die Frage gehen, ob das Haus als angemessen zu bewerten ist und Sie weiterhin anspruchsberechtigt sind. Leider müssen Sie der Forderung nachkommen.

Viele Grüße

Ich bin in einem laufenden Hartz4 Bezug, mehr als 3 Jahre. Jetzt erbe ich ein kleines Häuschen 72qm Wohnfläche mit 626qm Grundstück. Ich möchte nicht dort selbst wohnen. Ungerne verkaufen, aber vermieten. Also müsste die Miete ortsüblich sein und eine angemessen Höhe haben, sodass ich mich von Hartz4 abmelden muss, um von der Miete leben zu können? Wäre das so die richtige Denkweise? Also vom Jobcenter weg und vom Erbe leben durch Verkauf oder Vermietung?

Mit freundlichen Grüßen

Hallo Isabel,

korrekt. Wenn Sie durch Vermieten Einkommen erzielen und damit Ihre Hilfebedürftigkeit mindern, kann das eine Alternative zum Verkauf darstellen, sofern Sie nicht selbst dort wohnen wollen.

Viele Grüße

Hallo, wie hoch muss die Zeitspanne zwischen Eigentumserwerb und Eintritt der Hilfebedürftigen sein?

Hallo Heinz,

das lässt sich nicht pauschal beantworten. Die Zeitspanne ist allerdings nur in Zusammenhang mit einer Kredittilgung relevant, da das Jobcenter keine Tilgungsraten übernimmt. Ist Ihre Wohnung oder Ihr Haus abbezahlt, sollte die Zeitspanne keine Rolle mehr spielen.

Viele Grüße

Hallo.

Was bedeutet:

Dann kann das Jobcenter verlangen ihr Haus zu verkaufen.

Kann ich dann einfach den Antrag zurück ziehen oder zwingen die mich dann dazu das Haus zu verkaufen?

Hallo Kleiner,

zwingen, das Haus zu verkaufen, kann Sie niemand. Es kann aber sein, dass Sie keinen Anspruch auf Leistungen haben, sofern der Wert Ihres Hauses Ihr zulässiges Schonvermögen übersteigt.

Viele Grüße

hallo wie regelt sich das denn bei eigentumswohnung?

Hallo Kerem,

auch bei Wohneigentum können die Heizkosten übernommen werden. Voraussetzung ist, dass sich die Kosten im Bereich der Angemessenheit bewegen. Hier ein entsprechender Beitrag mit relevanten Infos: Darf ich mit Hartz 4 mein Wohneigentum behalten?

Viele Grüße

Sehr geehrter Herr RA Jaghoori,

Betrifft: Nahtloser Übergang Alg.1 —> Hartz4

Am 28.12.2021 habe ich „leider rechtzeitig“ einen Antrag auf Hartz 4 gestellt, da 7 Tage später mein Alg.1 (also am 04.01.2022) auslief. Das Jobcenter hat mir jetzt befristet 6 Monate Hartz 4 genehmigt, soweit so gut.

ABER: Es wurde der Beginn der 6 Monate auf den 01.12.2021 gelegt und mein Alg.1 für Dezember voll als Einkommen angerechnet, obwohl ja erst ab dem 05.01.2022 Hartz 4 zu zahlen gewesen wäre. Das kann ja so nicht stimmen denke ich mal, es wurde mir dadurch ja 1 Monat „gestohlen“, also kein H4 bezahlt und nur für die restlichen 5 Monate bekomme ich nun Leistungen.

Hallo Petra,

sofern Ihr Bewilligungsbescheid noch nicht älter als einen Monat ist, lassen Sie diesen durch unsere Partneranwälte prüfen. Sie legen auch Widerspruch für Sie ein, sofern es sich um einen fehlerhaften Zeitraum handelt.

Viele Grüße

Meine Eigentums Wohnung hat 83 Quadratmeter und nicht 80 Quadratmeter. Kriege ich mit meiner Wohnung arbeitslosen geld.

Hallo Imad,

die Wohnungsgröße schließt Sie nicht von möglichen Ansprüchen aus. Allerdings kann das Einfluss auf die Höhe Ihrer Ansprüche nehmen. Beantragen Sie ALG II und lassen Sie den Bescheid, den Sie vom Jobcenter erhalten, durch unsere Partneranwälte prüfen. So kann sichergestellt werden, dass Sie auch das bekommen, was Ihnen zusteht.

Viele Grüße

Kann ich als hartz 4 Empfänger mein Haus auf mietkauf verkaufen

Hallo Danny,

natürlich können Sie Ihr Haus als Hart 4-Empfänger verkaufen. Dabei müssen Sie allerdings berücksichtigen, dass Ihnen die Einnahmen als Einkommen angerechnet werden und sich so Ihr Leistungsanspruch verringert.

Viele Grüße

Seher geehrte Nassir Jaghoori

ich habe mal ne Frage: Ich bin Eigentümer ich beziehe Miete aber von dem Geld bleibt mir gar nichts. Selber wohne ich zur Miete. Momentan bekomme ich Arbeitslosen Geld 1. Ich habe Schwierigkeiten Arbeit zu finden ich hoffe nicht das ich in Hartz4 nicht lande aber wie ich sehe es ist Seher kritisch mit Arbeit zu finden habe Anspruch auf Hartz4

mit freundlichen Grüßen

Hallo Herr Rashiti,

leider können wir erst für Sie aktiv werden, wenn ein Bescheid des Jobcenters vorliegt. Beantragen Sie also Hartz 4 und erhalten einen Ablehnungsbescheid, können unsere Partneranwälte diesen prüfen und ggf. Widerspruch für Sie einlegen, sodass Sie auch die Leistungen erhalten, die Ihnen zustehen.

Viele Grüße