Pfändung von Bürgergeld – wenn Ihre Leistungen einkassiert werden

Sollten Sie Schulden bei einem Unternehmen haben, hat dieses einen Anspruch auf Zahlung. Der Gläubiger (dem Sie das Geld schulden) kann theoretisch Ihre Bürgergeld-Leistungen pfänden lassen. Es gibt keine Regelung wie beispielsweise bei Mutterschafts- oder Wohngeld, welche die Pfändung verbietet. Grundsätzlich können Bürgergeld-Leistungen also gepfändet werden.

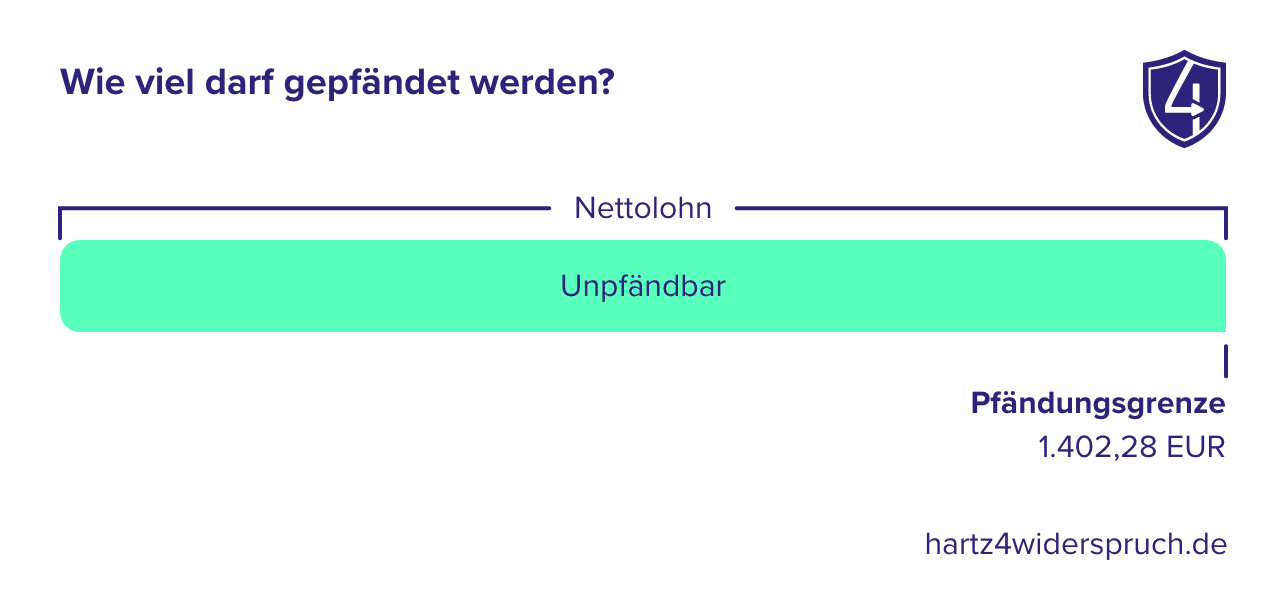

Wie viel darf gepfändet werden?

Es gelten dieselben Pfändungsgrenzen wie bei Arbeitseinkommen. Derzeit besteht eine Freigrenze von 1.402,28 EUR Nettolohn monatlich (Stand seit Juli 2023). Müssen Sie Unterhalt für Eltern, Ehegatten oder Kinder leisten, erhöht sich dieser Betrag bis auf maximal 4.298,81 EUR. Normalerweise liegt diese Freigrenze deutlich über der Bürgergeld-Leistung. Daher haben Sie nichts zu befürchten. Einkommen unter diesem Betrag sind also unpfändbar. Gläubiger haben generell keine Zugriffsrechte auf Einkommen, die unter dieser Summe bleiben.

Info:

Selbst wenn Sie als Schuldner einen Betrag erhalten, der für mehrere Monate (eventuell rückwirkend) ausgezahlt wird, muss dieser Betrag durch die jeweiligen Monate geteilt werden und darf nicht als einmaliges Monatseinkommen gewertet werden.

Wie kann ich sichergehen, dass nichts gepfändet wird?

Sollte das Arbeitslosengeld bereits auf Ihrem Konto sein, ist ein weiterer Schritt erforderlich. Um sicherzugehen, dass kein Gläubiger Zugang zu Ihrem Konto erhalten kann, gibt es einen sicheren Weg, um Pfändungsschutz zu erhalten. Sie können Pfändungsschutz erlangen, indem Sie ein Pfändungsschutzkonto einrichten oder ein bestehendes Konto in ein Pfändungsschutzkonto umwandeln. Die Umwandlung in ein Pfändungsschutzkonto muss innerhalb von vier Wochen geschehen. Dieses Konto darf nicht mehr kosten als ein normales Konto. Auch wenn für die Bank bei der Umwandlung Kosten entstehen, dürfen Ihnen diese nicht berechnet werden.

Achtung:

Grundsätzlich kann jeder Gläubiger, dessen Forderungen nicht beglichen wurden, eine Kontopfändung beantragen.

Hilfe, mein Konto wurde gesperrt, was nun?

Sie können innerhalb von 14 Tagen, nachdem ein Pfändungs- und Überweisungsbeschluss bei der Bank eingegangen ist, reagieren und einen Antrag bei der Bank stellen, das Girokonto in ein Pfändungsschutzkonto umzuwandeln.

Wenn diese Frist verstrichen ist, haben Sie noch eine letzte Möglichkeit. Sie können innerhalb von vier Wochen nach der Kontosperre einen Antrag beim zuständigen Amtsgericht stellen. Mit diesem Antrag erwirken Sie die Freigabe des unpfändbaren Guthabens.

Achtung:

In bestimmten Bereichen wie Arbeitslosengeld, Rente, BAföG, Erziehungsgeld oder Wohngeld beträgt die Frist für den Pfändungsschutz nicht mehr 14, sondern nur noch sieben Tage.

Bürgergeld-Bescheid durch unsere Partneranwälte kostenlos prüfen lassen

- Komplett kostenlos

- Hohe Erfolgsquote

- Bis zu 650 Euro mehr im Jahr

Wie hat Ihnen dieser Beitrag gefallen?

darf eine bürgergeld nachzahlung bei einen normalen konto gepfändet werden?

Hallo Roy,

Sozialleistungen können gepfändet werden. Dabei ist es unerheblich, ob es sich um eine Nachzahlung oder reguläre Zahlung handelt.

Viele Grüße

Hallo !

Ich bekomme Harz 4 ! Auf meinem Konto ist eine Pfändung eingefroren komme also nicht dran jetzt habe ich es in ein P Konto umwandeln lassen die Bank sagt es muss vom Gläubiger freigestellt werden der Gläubiger sagt mir aber die Bank hätte das alles übernommen die Rechte hat der Gläubiger abgetreten jetzt war ich wieder auf der Bank und bekomme immernoch keine Auszahlung !? Ich hane 422 Euro bekommen das Geld ist zi leben dennoch zahlen sie mir das nicht aus habe meinen Bewilligungsantrag alles vorgelegt dennoch stellt sich die Bank quer !? Selbst der Gläubiger sagt die müssen mir das auszahlen weil ich deutlich unter dem Satz liege was soll ich nun machen ? Danke für Ihre Antwort ! MFG

Hallo Steffen,

bei Angelegenheiten zwischen Ihnen und Ihrer Bank bzw. Gläubiger sind wir leider nicht der richtige Ansprechpartner. Diesbezüglich können wir Ihnen keinen Rat geben. Wir können nur bei Anliegen in Zusammenhang mit dem Bürgergeld-Bezug bzw. dem Jobcenter behilflich sein.

Viele Grüße

Hallo ich habe 2014 zu viel Kindergeld bekommen . Im Dezember 2022 habe ich einen Brief bekommen das mir von 250 Euro Kindergeld nun 125 Euro weniger bekomme um meinen ca 650 Euro zurück bezahle. Ich bekomme aber Harz 4 und das Kindergeld. Habe ein PKonto und eine Pfändungsgrenze von 2090 Euro. Darf die Kindergeldkasse 125 Euro einfach einbehalten? Ich habe auch eine Eidesstadliche Versicherung abgegeben. Und bin bei der Schuldenberatung. LG Nicole

Hallo Nicole,

in Angelegenheiten mit der Familienkasse können wir Ihnen leider nicht weiterhelfen. Erkundigen Sie sich diesbezüglich bitte bei der Schuldnerberatung.

Viele Grüße

Hab eine frage wenn ich eine pfändung auf meinem p Konto habe und ich den Freibetrag ausgeschöpft hab für diesen Monat und mein Harz 4 Geld kommt nicht am ersten sondern ein Tag früher ist aber für den neuen Monat gedacht wird mir das Geld weil es ein Tag früher kommt gepfändet?

Hallo,

diese Frage können wir Ihnen leider nicht beantworten. Wenden Sie sich diesbezüglich bitte an Ihre Bank.

Viele Grüße

Hallo, ich bin in Besitz eines P-Konto. Darauf ist eine Pfändung. Ich erhalte Hartz 4. Nun habe ich im September Hartz 4 für Oktober bekommen. Meine Bank, N26, hält das Geld aber zurück. Was kann ich tun um an mein Geld zu kommen?

Hallo Jens,

leider können wir Ihnen diesbezüglich nicht weiterhelfen. Gerne unterstützen wir Sie bei der Prüfung von Hartz 4-Bescheiden und bei Widersprüchen. Zur Klärung von Angelegenheiten mit Ihrer Bank können wir aber nicht beitragen.

Viele Grüße

Ich habe seit Oktober das gleiche Problem mit meinem P-Konto bei der N26. Hast du zufälligerweise mittlerweile eine Lösung finden können?

Vorher hat das einwandfrei funktioniert, dass das Guthaben des Freibetrages am ersten wieder verfügbar war.

Auf Nachfrage wurde mir folgendes mitgeteilt:

Gemäß §850k ZPO beträgt der Grundfreibetrag 1340€. Wenn du nicht alles davon ausgibst, wird dir das unverbrauchte Restguthaben im nächsten Monat zur Verfügung stehen, für bis zu insgesamt 3 Monate.

Das bedeutet: Falls du ein monatliches Einkommen von mindestens 1340€ hast und nicht alles davon ausgibst, kann sich dein Freibetrag auf bis zu 3 x 1340€ = 4020€ summieren.

Falls du kein Einkommen auf dein N26-Konto erhältst, entspricht der Freibetrag des Folgemonats dem restlichen Freibetrag des vorigen Monats. Wenn du also deinen gesamten Freibetrag ausgegeben hast und im Folgemonat auch kein Einkommen erhältst, hast du keinen Freibetrag mehr übrig.

Haben sich die Gesetze geändert??

Liebe Grüße

Hallo !! Also ich mach es kurz. Ich habe 7- 8 Monate zu wenig hart4 erhalten was mir rückwirkend zurück gezahlt wurde 1600 Euro. Ich hatte schon mal vor 2 Jahren den Freibetrag erhöhen lassen da ich eine kleine Tochter habe. Ich kam jetzt den 2 Monat kaum an mein geld . Jetzt ist 1 Monat vergangen und heute wurde es gepfändet obwohl es vom jobcenter ist das geld. Was kann ich jetzt tun ? Soll ich direkt ein Anwalt aufsuchen denn normalerweise darf es nicht gepfändet werden da es mir rückwirkend von jobcenter überwiesen wurde und es auf die Monate angerechnet werden muss. Was soll ich tun? Ich habe richtig Angst das geld zu verlieren und noch mehr in die Schulden zu rutschen da ichir Monate lang geld leihen musste wo mir zu wenig gezahlt wurde vom jobcenter. Bitte dringend um Rat. Danke

Hallo Michaela,

sprechen Sie mit Ihrer Bank und richten Sie, wenn nicht bereits geschehen, ein Pfändungsschutzkonto ein. Bei unrechtmäßigen Abbuchungen sollte Ihr Geldinstitut die erste Adresse sein, an die Sie sich wenden. Treten Sie zudem mit Ihrem Gläubiger in Kontakt und versuchen Sie, eine Ratenzahlung zu vereinbaren.

Viele Grüße

Hallo mein damaliger Stromanbieter will mich pfänden obwohl ich harz4 beziehe geht das ? Es handelt sich um denn Pfändungsbetrag von 400 und nin bisschen

Hallo Elke,

in dem Fall empfiehlt es sich, ein Pfändungsschutzkonto anzulegen, da nur das wirklich Schutz vor Pfändung bietet. Sprechen Sie mit Ihrer Bank. Grundsätzlich können Hartz 4-Leistungen gepfändet werden.

Viele Grüße

Ich habe eine Pfändung auf mein Konto und kein P-Konto kann meine Nachzahlung vom Jobcenter trotzdem gepfändet werden. Da es ja heißt Hart4 kann nicht gepfändet werden.

Hallo H.D.,

ein P-Konto bietet grundsätzlich besseren Schutz vor einer Pfändung. Haben Sie ein einfaches Girokonto, kann es zur Kontopfändung durch Gläubiger kommen, selbst wenn es sich dem Grunde nach um eine unpfändbare Leistung handelt.

Viele Grüße

Sehr geehrte Damen und Herren meinem Freund wurde ein Schreiben am 28 Juli zugestellt wo man eben wahrscheinlich mitteilte dass man den Dispo wieder haben möchte oder das wohl eine Kontosperrung erfolgt jetzt ist das Kind in den Brunnen gefallen heute ist der 11 August mein Freund haben sie das Konto gesperrt das ist ja auch noch in Ordnung aber zusätzlich haben sie auch die Hartz IV Gelder genommen um das Konto wieder auszugleichen wie gesagt mit dem Hartz IV Geld haben die jetzt meinen Dispo bzw den Dispo meines Freundes entschuldigung wegen das aufgeregt gesperrt und einbehalten ich bitte um schnell möglichst zu Antwort lieben Gruß Christina Dekan

Hallo Christina,

leider können wir Ihnen diesbezüglich nicht weiterhelfen. Was Sie versuchen können, ist Ihr Konto in ein Pfändungsschutzkonto (P-Konto) umzuwandeln. Nur so können Sie Ihr Geld vor Pfändung schützen, zumal die Umwandlung bis zu vier Wochen rückwirkend erfolgen kann.

Ansonsten sprechen Sie mit Ihrer Bank, um weitere Optionen auszuloten.

Viele Grüße

Hallo, die Staatsanwaltschaft hat mir über 400€ gepfändet schreibt die Bank und diese habe den entsprechenden Betrag gesperrt. Können die das so einfach? Ich beziehe seit Jahren ALG II und die Staatsanwaltschaft weiß das auch. Die offene Geldstrafe wurde beglichen, lediglich die Gerichtskosten konnte ich nicht mehr bezahlen und forderte eine Stundung. Auf diese Forderung kam nie eine Antwort von der Staatsanwaltschaft – jetzt Monate später wurde ich direkt ohne Vorwarnung gepfändet. Mitten im Monat mal eben der größte Teil vom ALG II futsch, wie kann ich das retten? Das kann doch nicht sein!!!

Hallo A.G.,

diesbezüglich können wir Ihnen leider nicht weiterhelfen. Wir können Ihnen lediglich in Angelegenheiten mit dem Jobcenter zu Seite stehen. Nicht aber bei offenen Schulden und dem Umgang mit Ihrer Bank oder des Gläubigers damit.

Viele Grüße

HALLO,

ist die sonderzahlung von 200€ im Juli bei harz4 pfändbar bei PRIVATINSOLVENZ?

Hallo Annette,

nein, die Sonderzahlung ist nicht pfändbar. Allerdings setzt das voraus, dass Sie ein P-Konto haben.

Viele Grüße

Hallo habe eine Frage

Und zwar steht dran das Hartz4 nicht gepfändet werden darf . Nun das ich Hartz4 Aufstocker bin und mein monatliches Einkommen zwischen 500-700 Euro netto liegt wird Hartz4 anders berechnet . Kann ich den Pfändungs Freibetrag erhöhen lassen da ich als einziger Mann Hartz4 zusätzlich beziehe?

Hallo Tim,

die Erhöhung des Pfändungsfreibetrags ist nur unter gewissen Voraussetzungen möglich. Die abweichende Berechnung von Hartz 4-Bezügen bei Aufstockern fällt nicht darunter.

Viele Grüße

Kann das Gericht das vom Jobcenter gezahlte Geld pfänden? So ist es bei mir! Ich habe im Januar 2021 eine Entschädigung vom Jobcenter erhalten. Ich wurde 500 € inhaftiert und jetzt im April hat das Jobcenter mein unrechtmäßig genommenes Geld entschädigt und die Bank hat uns diesmal erneut 1500 € gesperrt, was insgesamt 2000 € entspricht. Ich werde hinzufügen, dass ich mich finanziell gemeldet habe Pleite, und jetzt weiß ich nicht, ob ich das nächste Mal überhaupt Geld fürs Leben bekommen kann? und ist es dem Jobcenter möglich, dieses Geld von meinem Konto abzuheben und es auf das Konto meiner Frau zu überweisen, worum ich sie gebeten habe und sie zahlen immer noch auf mein Konto. Mit freundlichen Grüßen Wiesław Wronka.

Hallo Wieslaw,

wenn Ihre Frau Teil Ihrer Bedarfsgemeinschaft ist, kann das Geld auch auf ihr Konto überwiesen werden. Gegebenenfalls müssen Sie das Jobcenter erneut darum bitten, das Geld an Ihre Frau zu überweisen. Es von Ihrem Konto wieder abbuchen, kann das Jobcenter nicht. Um eine Pfändung bis zur Pfändungsfreigrenze auszuschließen, haben Sie aber auch die Möglichkeit, ein Pfändungsschutzkonto einzurichten. Sprechen Sie dazu mit Ihrer Bank.

Viele Grüße

Gute morgen , habe am 2 Feb 22 Antrag auf Hartz 4 gestellt. Und am 11.03.22 1520.50 euro bekommen ,für Feb.und Märtz zusammen.Und am 31.03.22 dann wieder den Satz 843 euro. Jetzt wurden davon 445 einbehalten obwohl ich eine Freigabebescheinigung vom Jobcenter vorgelegt habe wofür das Geld war ,sind bis heute die 445 euro nicht freigeben. Und soll nun wieder gepfändet werden. Was kann ich tun.

Gruss Bernd

Hallo Bernd,

wir können Ihnen diesbezüglich nur raten, dass Sie Ihr Konto in ein Pfändungsschutzkonto umwandeln lassen. So ist zumindest sichergestellt, dass bis zum Pfändungsfreibetrag von aktuell 1.252,64 EUR nicht gepfändet werden kann.

Viele Grüße

Hallo ich beziehe Harz 4 ist und habe ein Mini Job auf 450 Euro jetzt habe ich an der Arbeit ein Pfändungsbeschluss und von den 450 Euro sollen mir nur noch 180 Euro bleiben ist dieses rechtlich darf gepfändet werden mfg

Hallo Peter,

auch Ihre Leistungsbezüge stellen Einkommen dar. Übersteigen Ihr Hartz 4-Satz, die vom Jobcenter übernommenen KdU, eventuelle weitere Bedarfe und Ihr Arbeitsentgelt die Pfändungsgrenze, kann der Überschuss gepfändet werden. Um aber sicherzustellen, dass nicht mehr gepfändet wird, als rechtlich zulässig, empfiehlt es sich, Ihr Konto in ein Pfändungsschutzkonto umwandeln zu lassen. Sprechen Sie mit Ihrer Bank.

Viele Grüße

Trotz P konto wurde mein Hartz 4 heute gepfändet und von was soll ich nun leben???

Hallo Rafaela,

eine Pfändung ist bei einem P-Konto durchaus möglich. Das setzt aber voraus, dass Sie ein Guthaben von mehr als rund 1.250 EUR bei Ihrer Bank haben. Lagen Sie darunter und es wurde trotzdem gepfändet, sprechen Sie mit Ihrer Bank. Möglicherweise ist es dort zu einem Fehler gekommen.

Viele Grüße

Guten Tag.

Ich habe eine Frage:u zwar,wurde mir eine Nachzahlung von Harz 4, durch das Jobcenter, überwiesen. Ich habe ein P Konto, worauf ein Gläubiger einen Titel hat. Ich zahle jeden Monat eine Raten, an diesen Gläubiger ab. Nach Eingang der Nachzahlung des Jobcenters, habe ich beim Amtsgericht ein Beschluss erwirkt, dass der Betrag der Nachzahlung, als pfändungsfrei, durch die Sparkasse, zu führen ist. Ich habe die Nachzahlung auf meinem Konto gelassen, da ich der Meinung war, dass durch dieses Urteil vom Amtsgericht, nun nicht mehr die Gefahr bestehen würde , dass der Gläubiger pfänden darf. Die Bank habe ich mittels des Gerichtsurteils auch drüber informiert, dass der Betrag der Nachzahlung, gerichtlich als pfändungsfreier Betrag, bestätigt wurde. Nun ist aber trotzdem nach 4 Monaten, dem Gläubiger eine Auszahlung,mittels der Sparkasse, zugewiesen worden. Ist das rechtens,oder kann ich mir das Geld wieder zurück holen, da es sich ja bei der Nachzahlung ja lediglich um nachträglich gezahlte Beträge der Grundsicherung handelt ? Vielen Dank schon einmal für die Hilfe!

MfG, J. Krischik

Hallo J. Krischik,

das können wir Ihnen leider nicht beantworten. Diesbezüglich sollten Sie mit Ihrer Bank sprechen.

Viele Grüße

Ich habe Nachzahlung bekommen und mein Geld wurde gepfändet.

Ich war in Gericht und habe nichts erreicht.

Wie sind die fristen um das Geld zurück zu fordern?

Hallo Nold,

zurückfordern können Sie Ihr Geld nur gegenüber dem Gläubiger. Es ist allerdings zweifelhaft, dass dieser Ihnen das Geld einfach wieder gibt. Die einzige Möglichkeit wäre da wohl, Ihr Konto in ein Pfändungsschutzkonto umzuwandeln. Weiterführende Informationen dazu können Sie in unserem Ratgeber nachlesen: P-Konto bei Hartz 4.

Viele Grüße

Hallo

Ich bekomme Hartz IV 809€.

Habe ein P- Konto bei Postbank.

Kann der angesagte Pfändungsbetrag von 232€ gepfändet werden einmalig??

Gruß Georgi

Hallo Ulrike,

gepfändet werden kann nur, wenn Ihr Kontostand die Pfändungsgrenze von 1.178,59 EUR übersteigt. Alles was unter diesem Betrag liegt, ist bei einem P-Konto für Gläubigern unantastbar.

Viele Grüße

Guten morgen,

Ich bekomme AlGII .

Das heist ich liege mit über 500 Euro unter der Freigrenze P-Konto habe ich auch und trotzdem wird gepfändet.

Mir bleiben nicht mal 230 zum Leben .

Ich lebe alleine .

Was kann ich tun ? Es heist Anwälte haben Schlupflöcher , sind am Monatsende noch 3 Euro auf dem Konto werden die gesammelt und später gepfändet.

Hallo Yvonne,

diesbezüglich kann ich Ihnen leider keine Auskunft geben. Vielleicht kann Ihnen Ihre Bank eine Auskunft dazu geben?

Viele Grüße

Guten Tag ich wollte mal fragen ich bekomme von jobcenter Geld und bei mir online banking steht Ab Monatswechsel pfändbar das und was heißt das für mich und ich bekomme nur 396euro

Hallo Frau König,

das kann ich Ihnen leider nicht sagen. Um das in Erfahrung zu bringen, sollten Sie Kontakt zu Ihrer Bank aufnehmen.

Viele Grüße

Ich habe ein Pfändungsschutzkonto bei der Sparkasse .Bin Hartz IVEmpfänger und trotzdem wird von meinen Hartz IV Satz fleißig gepfändet, obwohl der Gerichtsvollzieher mir bestätigt hat das sie das nicht dürfen.Was soll ich tun

Guten Tag,

Ich habe fälschlicherweise obwohl ich alles wahrheitsgemäß angegeben habe alg 2 und alg 1 empfangen. Das lag daran das ich auf einer Weiterbildung war vom Arbeitsamt und mein Anspruch nicht geendet hat wie zunächst angenommen sondern um diese Zeit verlängert wurde. Zum Zeitpunkt hatte ich aber bereits alg 2 zeitnah beantragt damit beim Auslauf von alg 1 ich direkt Anschluss an alg 2 habe. Nun habe ich ganz frisch die privatinsolvenz und stecke auch schon im Eröffnungsverfahren und mein Konto wurde gesperrt vom insolvenzverwalter… nun wäre die Frage wie verhält sich das nun alles? Was ist zu empfehlen?

Guten Tag. ich und meine Kinder hatten viel Problem bei jobcenter was nicht unsere Schuld war . Job Center hat am Ende uns Recht gegeben und eine Nachzahlung geschickt. Aber da ich p konto habe kann ich über diese Geld nicht verfügen. Sparkasse sagt sie können da nichts machen. Ich bin alleinerziehend habe 2 Kinder vor einem Jahr meine Tochter hat ein Sohn zu Welt bekommen der auch bei mir jetzt lebt eingendlich könnte ich ja auch den Betrag erhöhen oder vielleicht können wir diese einmalige nachzahlumg doch nich bekommen. Weil das Geld war ja für meine Tochter und mein Enkel ausbezahlt . Meine Tochter hat jetzt eigene konto aber das hilft uns nicht weiter . Ich bin verzweifelt. Kann man uns da helfen

Hallo!

Ich habe ein Konto bei der Sparkasse wo ich mit einer geduldeten kontoüberziehung ca.500€ im minus war. Jetzt wurde mein ALG2 ausbezahlt und die Bank ließ mich kein Cent beheben.von Was soll ich jetzt leben?

Darf die Bank das?

Wir leben als lediges Paar als Bedarfsgemeinschaft mit Rente STGB VI.

Partner brachte Schulden in die Partnerschaft Bund bin Unwissende

Meine Rente ist voll nachzuweisen

ARGE zahlt winzige Differenz unter meinen Namen auf mein Konto.

Was passiert wenn mein Partner weiterhin Angaben zu meinen meinen Konto Angaben verweigert da komplett aus allem außen vor stehe da es vorheres passierte?

Ich habe doch als ledige Partnerin das Recht zu schweigen wenn Schulden vorher entstanden sind bezüglich meines Kontosm

Darf das Jobcenter ledige Gläubiger die ihre Schulden in eine Bedarfsgemeinschaft brachte die sie aber noch weit vor der Beziehung mit einer Rentnerin nach STGB 6 hatte Gläubigern meine intimen Daten wie Name und Geburtsdatum und Konto BIC (überweisen paar Euros auf mein Konto) weiter geben indem einfach die ledige Partnerschaft als Ehe (eheähnlich) gleichstellen, weil meine Rente StGB VI voll angerechnet wird?

Was passiert wenn der Schuldner weiterhin den Gläubigern meine Bankdaten zu meinem Schutz meiner intimen Konto Daten verschweigt um mich deshalb heraushalten weil ich damit nichts im Geringsten zu tun habe?

obwohl ich keinerlei Verschuldung kann doch das Jobcenter per Anwalt anzeigen wenn die ARGE die Bedarfsgemeinschaft wegen meiner Rente (aus anderem Bundesland) als Ehe gleich stellt und meinen vollen Namen an Gläubiger anschreiben?

Darf er meine intimen DATENden Gläubigern verschweigen weil ich ledig und Unschuld an den Schulden trage?

Soll ich mich durch das Jobcenter missbrauchen lassen und mit der ersten Abbuchung die Schulden eingestehen nur weil die ARGE die Bedarfsgemeinschaft als ledig geführte Ehe gleich stellen?

onst durch mich ein Schuld Eingeständnis ist die nicht verursachen Schulden weit vor unserer Zeit

Sehr geehrte Damen und Herren. Ich habe in Januar von Jobcenter Geld für Erstausstattung bekommen und das Geld auf dem Konto gelassen, danach wurde mir Lebens Unterhalt und die Miete überweisen, das war auf mehrere Monate verteilt und so ist die Grenze von 1.178€ überschritten. Darf Bank den Rest pfänden?

Meine ehemaliges Mündel 23 Jahre alt, besucht eine Berufsvorbereitungsschule .Hierfür erhält Sie BÄFG. Da sie Waise ist stünde ihr Waisenrente

zu. Aber von dortiger Stelle hat sie schon 7 Monate keine Reaktion erhalten. Ebenso ist es mit der Kindergeldstelle. Harz 4 erhält sie nicht, da o.a.

Einnahmen vorliegen würden. Nunmehr hat die Krankenkasse sich ebenfalls ohne Ergebnis mit der Waisenrentenvers.-Stelle

in Verbindung gesetzt. Fazit. Die Krankenkasse hat Frau S. als Freiwillige Versicherte mit monalt. 298,–Euro eingestuft. Ein Härtefallantrag

sowie eine Aussetzung der Vollstreckung wurde ebenfalls abgelehnt und ein Vollstreckungsauftrag bereits erteilt.

Frau S. hat eine eigene Wohnung und liegt mit 641,– Euro weit unter der Armutsgrenze. Selbst wenn nun ihre Waisenrente ausgezahlt wird, geht diese zur Schuldendeckung an die Krankenkasse. Diese Rente ist jedoch zwingend Nötig den Unterhalt auszustocken.

Meinem Antrag Frau S. als Schülerin krankenzuversichern ,wurde abgelehnt. Das absolute—-Frau S. ist seit mehr als 7 Monaten nicht krankenversichert und konnte trotz Krankheit keinen Arzt aufsuchen. Für Ihre Lehrstelle ab 1.August 2020 benötigt sie jedoch eine neue Brille.

Was kann ich für Frau S. tun, damit Diese ihre Angelegenheit endlich zur Klärung bringt.

Hallo.

Was passiert mit einem sparkonto während ich ein p konto habe?

Ich habe eine sehr wichtige Frage,

Darf schmerzensgeld bei Hartz 4 , von einem gläubiger,

gepfändet werden ohne das ich vorher bescheid bekomme ?

Hallo ich habe vom Amt ALG II 2200€ auf mein P Konto erhalten dies war Rückwirkend von 6 Monate

Meine tolle Bank hat mir dann nur den Pfändungsfreien Betrag gelassen !

Der Rest ging auf ein Sonderkonto!

Ich konnte zuvor weder Krankenkasse noch irgendwelche Rechnungen bezahlen !

Hatte 3 Konten da ich Selbständig war, meine tolle Bank hat mir obwohl keinerlei Kontobewegungen jeweils Kontoführungsgebühren

Etc abgezogen somit überall im Minus !

Ich habe auch ein P Konto

Hallo. Ich habe am 1.11. eine Pfändung bekommen. Ich bin davon ausgegangen dass es sich um ein P-Konto handelt und habe nichts weiter unternommen. Am 27.11. habe ich ALG 2 erhalten. Am 19.12. wollte ich das Geld abheben. Dies wurde mir verwehrt. Das Geld wurde sogar haute, trotz mehrmaligem Vorsprechen ind der Bank, an den Gläubiger gesendet. Habe ich hier Möglichkeiten das Geld zurück zu bekommen?

LG

Seher geehrte!Mein Mann bekomme geld von Jobcenter aber er hat Minus an Bankkonto und bank hat geschlossen diese Konto er kann nicht mehr nehmen Geleld von Jobcenter.Wir war in Bank und mitt schlechte Glück nicht gemacht.Bank möchte geld zurück.Ich verstehe das aber ich verdiene nur 1250€ und wir haben Kredit und bezahlen Miete und mein Mann bezahlen Elterngeld.Wir Bräuchen diese Geld von Jobcenter.Was kann wie machen das Bank wieder Konto läuft lassen?

Ich beziehe ALG 2 und wohne in meiner angemessenen Eigentumswohnung, die abbezahlt ist. Ich habe Schulden im höheren fünfstelligen Bereich. Vor der Privatinsolvenz habe ich Angst, weil ich nicht möchte, dass die Wohnung in die Insolvenzmasse geht. Kann der Gerichtsvollzieher dennoch die Wohnung pfänden und verwerten? Dann wäre ich wohl obdachlos.

Ich habe kürzlich eine Rückzahlung von 4 Monaten vom Jobcenter in Höhe von 1550 € (Hartz4) bekommen. Mein P Konto lässt monatlich eine Auszahlung von 1100€ vor. Kann ich den restlichen Betrag freischalten lassen, da ich rückwirkend auch noch Fixkosten begleiten muss? Oder wird der Betrag einbehalten?

Guten Tag Frau Bätge,

vielen Dank für Ihre Anfrage. Unser Kundenservice beantwortet gerne Ihre Fragen. Erreichen können Sie uns unter der 0421/33100330.

Viele Grüße

Ihr Team von hartz4widerspruch.de

Sehr geehrte Damen und Herren.

meine private Krankenkasse hatt meine rückerhalten Gelder die ich vom Jobcenter für 17 Monate ca.in Höhe von ca. Euro 2000.- einbehalten. Da ich einen Offenbarungseid ablegen mußte und letztendlich gehofft habe bald wieder berufstätig zu werden, erlitt ich einen Zusammen Bruch, ein Burn Out welches mich vorerst arbeitsunfähig machte, bekam ich Hartz vier . Jetzt bin ich Mutter einer 18 jährigen Tochter, Alleinerziehend und bin auf dieses Geld angewiesen. Da ich 2011 nach meinem Offenbahrungseid leisten mußte und Hauptaufträger verloren habe , mußte ich meine Firma schließen, zu Lasten auch meiner Krankenkasse als Gläbiger in Höhe von 8000 Euro ca. Da ich jetzt Harz vier beziehe

monatlich ca1500 Euro, davon 606 Euro Wohngeld bekomne sowie die Krankenkasse für mich ca 400 Euro erhalte und für meine Tochter ca. 118 Euro (IKL. Pflege v., bleibt mir derzeit ca. 300 Euro zum Leben.

Kann hier die KV die rückgezahlten Beiträge , die vom Konto und von meiner Mutter monatlich beglichen wurden trotzdem ein behalten werden bzw. gepfändet werden ???? Und wie viel ??!

Mein Konto ist seit einem Monat ein pfändungsschutz Konto allerdings war ich grade auf der Bank und habe gesehen das mein Konto mit -400 Euro im minus ist und ich weiß aber nichts davon das es so hoch gewesen sein soll diese Pfändung und ich bekomme unter 1000 Euro Arbeitslosengeld von 320€ und muss davon den ganzen Monat leben darf dieser Betrag gepfändet werden

“Selbst wenn Sie als Schuldner einen Betrag erhalten, der für mehrere Monate (eventuell rückwirkend) ausgezahlt wird, muss dieser Betrag durch die jeweiligen Monate geteilt werden und darf nicht als einmaliges Monatseinkommen gewertet werden.”

Die Sparkasse Krefeld sieht das anders,und zahlt nur die monatliche Pfändungsfreigrenze aus.